FAIRE DU BUSINESS EN SUISSE

Contrairement aux idées reçues, les entreprises établies en Suisse sont automatiquement soumises aux impôts, et ce, auprès de la Confédération, des Cantons et des Communes. Étant donné que les cantons fixent de manière autonome le taux d'imposition sur les sociétés, le lieu d'établissement de l'entreprise est pris en compte dans le calcul de l'impôt.

Depuis la réforme fiscale des entreprises, la Suisse est connue pour être un État qui prélève peu d'impôts et d'impôts sur les sociétés. En effet, les faibles taux d'imposition des entreprises motivent les sociétés internationales à s'installer sur son territoire. D'autres avantages font de la Suisse un pays très sollicité, notamment la bonne collaboration entre les autorités et les entreprises, le climat social, l'absence de grève, la réglementation et la politique stable.

Les impôts

Les principaux impôts de l'entreprise sont:

- Le droit de timbre (Confédération)

- L'imposition des bénéfices de l'entreprise

- L'impôt sur le capital (Cantons et Communes)

- La taxe immobilière sur les sociétés propriétaires d'immeubles (Cantons et Communes)

L'impôt sur le bénéfice au 1er janvier 2020

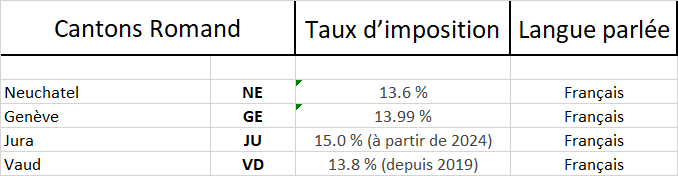

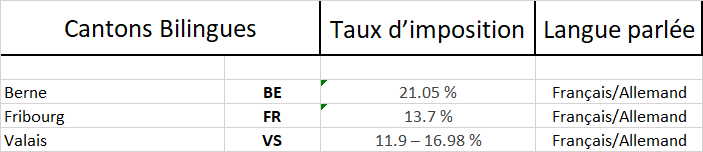

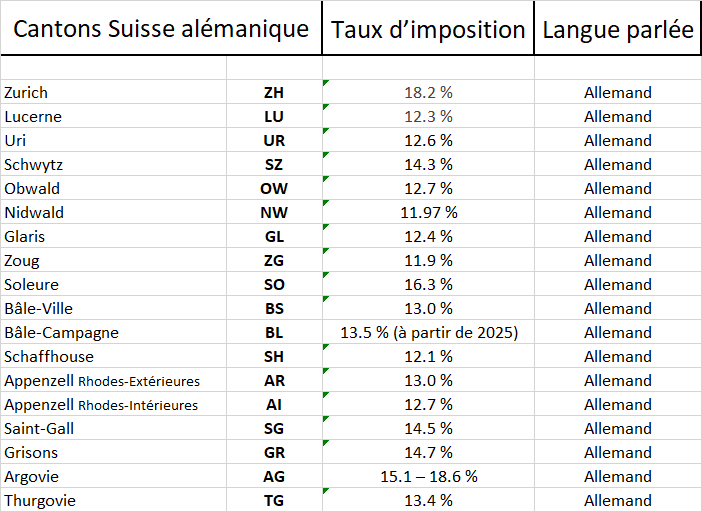

Les citoyens suisses ont approuvé à 66,4%, le 19 mai 2019, la loi fédérale afférente à la réforme fiscale et au financement de l'AVS "RFFA". L'acceptation de cette loi a permis de moderniser le système fiscal suisse. Celui-ci offre désormais aux entreprises une fiscalité attrayante et conforme aux pratiques pour l'international. À la date du 1er janvier 2020, les sociétés de capitaux et les coopératives sont taxées au même taux effectif fiscal. Nous avons par exemple le taux effectif de 13, 99% dorénavant pour le canton de Genève et de 11,9% pour le canton de Zoug. Ce nouveau taux est applicable dès 2020 pour l'entière période fiscale.

Limitation globale des allègements pour le canton de Genève

La réforme prévoit différentes mesures d'allègements fiscaux pouvant être cumulées dans certains cas. La loi fédérale exige des cantons de prévoir une circonscription des réductions fiscales. Cumulées, elles ne doivent pas excéder 70% du bénéfice imposable. Le canton de Genève a établi ce pourcentage à 9%. Ainsi, une société ne peut être imposée au-dessous d'un taux plancher de 13,48%.

Voir l'article: https://www.ge.ch/dossier/reforme-imposition-entreprises/taux-unique-imposition-du-benefice-1399

Exemple de taux d'imposition dès 2019 sur le bénéfice des sociétés en Europe selon le «Worldwide Tax»:

Source: https://www.bdo.ch/fr-ch/microsites-fr/le-projet-fiscal-17/rffa/mise-en-oeuvre-par-les-cantons

La Suisse, un choix judicieux

En s'implantant en Suisse, de nombreuses sociétés d'envergure internationale bénéficiant d'un avantage considérable en adoptant le système fiscal suisse. Donc, le choix de s'installer en Suisse est bien évidemment stratégique et s'explique par le fait que l'impôt sur les sociétés suisses est moins élevé par rapport à la majorité des pays européens.