Faire du business en Suisse

Un principe de base

Toute personne travaillant ou étant domiciliée en Suisse est soumise au régime suisse de sécurité sociale. Les personnes physiques exerçant une activité indépendante s'inscrivent, de manière individuelle, à l'assurance maladie obligatoire (LAMAL) et à l'AVS. De plus, en cas d'activité professionnelle en tant que salarié, l'employeur cotise également à part égale à l'Assurance Vieillesse et Survivant (AVS) ainsi qu'à la Prévoyance Professionnelle (LPP). Dans la majorité des cas, 50% des cotisations sont à la charge de l'employeur et l'autre moitié à la charge de l'employé.

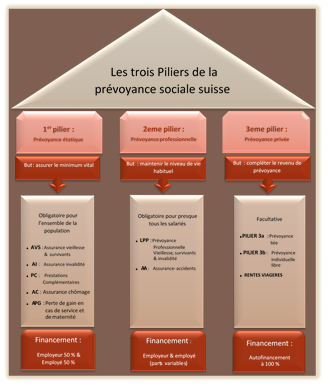

Le système de prévoyance est basé sur le concept des trois piliers:

PREMIER PILIER

L'assurance-maladie obligatoire (LAMAL):

Il n'existe pas de couverture de l'assurance-accident par un employeur. Toute personne domiciliée en Suisse doit avoir accès à l'assurance obligatoire des soins.

LAMAL couvre obligatoirement l'ensemble de la population résidente et offre un catalogue de prestations assez ample. Cette assurance représente un fait unique parmi les assurances sociales en Suisse et aussi en comparaison avec les régimes de protection sociale mis en place à l'étranger.

Assurance-vieillesse et survivants (AVS):

L'AVS est le pilier fondamental de la prévoyance sociale en Suisse. Cette assurance vise à compenser, du moins partiellement, la réduction ou la perte du revenu du travail à l'âge de la retraite. C'est pourquoi, la rente vieillesse doit permettre à une personne assurée de se retirer de la vie professionnelle à l'âge prévu par la loi.

Rente survivant:

La rente survivant exige que la perte d'un parent ou d'un conjoint ne puisse entraîner des difficultés financières.

L'assurance-invalidité (AI):

L'assurance-invalidité (AI) est une assurance obligatoire qui se déploie sur tout le territoire suisse. Elle a pour but de préserver les moyens de subsistance aux assurés en cas d'invalidité, en leur attribuant des prestations en nature c'est-à-dire des mesures de réadaptation, des rentes ou encore des allocations.

Prestations complémentaires (PC):

Les prestations complémentaires à l'AVS et à l'AI (PC) sont une aide supplémentaire lorsque les rentes et autres revenus ne permettent pas la couverture des besoins vitaux de la personne assurée. Ces assurances sont un droit et ne doivent pas être confondues avec les prestations d'assistance sociale.

L'assurance-accidents (AA):

L'assurance-accidents obligatoire (AA) est une assurance de personnes qui prend en charge les pertes économiques pour raison d'accident professionnel, accident non professionnel ainsi que de maladie professionnelle. Les cotisations de l'assurance accidents et maladies professionnelles sont à la charge de l'employeur. L'assurance accidents non professionnels en revanche est à la charge du travailleur.

L'assurance-chômage (AC):

L'assurance-chômage a pour objectif de prévenir le chômage imminent et de combattre le chômage existant. D'autre part, cette assurance s'emploie à favoriser l'intégration rapide et durable des assurés sur le marché du travail. L'AC reçoit ces financements par le biais de cotisations des assurés et des employeurs, ainsi que par une participation de la Confédération et des cantons. Elle a pour but de garantir aux assurés une compensation convenable du manque à gagner provoqué par:

- Le chômage (la perte d'emploi)

- La réduction des horaires de travail

- Les intempéries

- L'insolvabilité de l'employeur

Allocations pour perte de gain (APG):

Les subsides pour perte de gain, couvrent partiellement tout individu exécutant le service militaire, civil ou encore la protection civile. La somme de l'allocation pour perte de gain s'élève à 80% du salaire soit 196.00 CHF par jour au maximum. En plus, les APG compensent les pertes de gain en cas de maternité. Les cotisations APG sont prélevées par les caisses de compensation et elles se montent à 0,5% du revenu (à parts égales par les employeurs et les employés).

DEUXIÈME PILIER

Prévoyance professionnelle (LPP):

La prévoyance professionnelle ou le 2ème pilier complète l'AVS ou 1er pilier. Ensemble, elles doivent permettre aux assurés de conserver une partie de leur niveau de vie antérieur. Sont assurés à la LPP tous les salariés également assurés à l'AVS, touchant d'un même employeur un salaire annuel supérieur à CHF 21'330. Tout entrepreneur employant des salariés soumis à l'assurance obligatoire, se voit dans l'obligation de s'affilier à une structure de prévoyance.

TROISIÈME PILIER:

Le 3ème pilier correspond à la prévoyance privée. Etant donné, qu'en théorie, le 1er et 2ème pilier devraient permettre aux travailleurs cotisants, de toucher au maximum 80% de leur dernier salaire et pour autant qu'ils aient cotisé pendant 44 ans pour un homme et 43 ans pour une femme.

La constitution d'un troisième pilier est une démarche personnelle, qui peut se faire à travers différents véhicules d'investissement, par exemple:

- une épargne bancaire défiscalisée (3A)

- une assurance-vie défiscalisée (3A)

- une épargne (banque ou assurances) non défiscalisée (3B)

- tout autre placement (immobilier, titre, épargne, etc.)

Schéma récapitulatif:

Les assurances sociales - la protection des ménages et des individus

Les assurances sociales relèvent de la compétence de la Confédération et sont un élément fondamental du système de protection sociale en Suisse. Effectivement, leurs prestations protègent les ménages et les individus contre de nombreux risques, dont ils ne pourraient pas supporter seuls, les conséquences financières. Il faut cependant préciser qu'un entrepreneur en raison individuelle n'est par exemple pas assuré contre le chômage, et l'adhésion à une caisse de retraite est facultative.